PREGUNTAS FRECUENTES

¿Qué es el FHA?

Es el Instituto de Fomento de Hipotecas Aseguradas, para mayor información descargar el documento de abajo.

Es el Instituto de Fomento de Hipotecas Aseguradas, para mayor información descargar el documento de abajo.

| ¿Qué es el FHA? |

¿Qué es una Cédula Hipotecaria?

La Cédula Hipotecaria es un título de crédito que emite, al portador, una persona individual para cancelar: a) La compraventa de una vivienda; b) El contrato de obra de la construcción de una vivienda nueva; c) Un contrato de obra de la ampliación o remodelación de una vivienda existente y d) Una obligación hipotecaria existente (liberación de gravamen).

¿Puedo yo emitir una Cédula Hipotecaria para pagar el saldo de mi casa?

¡Claro¡ Usted puede emitir una cédula al comprar una vivienda y para ello, únicamente deberá llenar la documentación y cumplir con los requisitos necesarios, para que el asegurador pueda realizar un análisis real de sus posibilidades económicas y la de su familia, así como su calidad de pago. Recuerde que el valor de la vivienda que pudiera adquirir va a depender de los ingresos familiares mensuales y de sus gastos, incluyendo el pago que tenga que realizar por ella mensualmente. Las compañías aseguradoras y/o afianzadoras consideran que la cuota mensual de amortización a que usted o su núcleo familiar puede comprometerse, no debe ser mayor del 33% de los ingresos familiares totales mensuales, para no ocasionarle problemas de liquidez e insolvencia financiera.

¿Qué se considera núcleo e ingreso familiar?

Es el grupo de personas dentro del 1er grado de consanguinidad viviendo en la misma casa; esto es: padres e hijos solteros. La suma de los ingresos del núcleo familiar se considera como el ingreso familiar.

¿Qué características debe tener la vivienda?

Para que la vivienda sea considerada como garantía, esta debe haber sido valuada por el INSTITUTO DE FOMENTO DE HIPOTECAS ASEGURADAS, (FHA) que emitirá el seguro de deuda de la cédula; ellos emiten un documento donde se especifica dicho avalúo (resguardo de asegurabilidad). Si la casa es nueva o no se ha construido el FHA o la afianzadora inspeccionarán el proceso de construcción; si la casa ya está construida ellos únicamente realizarán el avalúo de la misma después de una visita e inspección del inmueble.

¿Al estar con Multicaja puedo vender mi casa?

Si, tramitando la transacción ante Multicaja para que el traslado de la propiedad y la obligación sea realizada de acuerdo a los procedimientos y requisitos de ley y de los aseguradores de la deuda. Básicamente el cliente comprador de su vivienda debe de calificarse ante el FHA o la afianzadora de la misma forma que usted lo hizo al comprar su casa y la compraventa se registrará en el Registro General de la Propiedad.

¿Qué cubren los seguros?

El Seguro de Desgravamen: Tiene tres coberturas las cuales son: I)El fallecimiento del deudor, acreditando el monto asegurado a la amortización de la deuda; esto puede cancelar totalmente la deuda, hacer una amortización importante de la misma o inclusive puede dar algo a los deudos; todo depende del monto asegurado y del saldo de la cédula. II)El eventual desempleo del deudor, acreditando hasta 6 meses de desempleo o menos si el deudos consigue empleo antes. III)La eventual invalidez del deudor por un accidente o enfermedad, sea esta parcial o total.

El Seguro de Incendio, Terremoto y Líneas Aliadas: Cubre el evento de daño de la vivienda en garantía, esta cobertura paga el monto asegurado para cubrir dos situaciones diferentes dependiendo del grado de dañó que sufra la vivienda, en el caso de destrucción total, amortizará hasta donde alcance el saldo de la deuda y sus intereses y gastos; en el caso de una daño parcial, la reparación de la vivienda con el objeto de restaurar el bien en garantía. El beneficiario de este seguro son los diferentes acreedores de la Cédula Hipotecaria, siendo el más grande el inversionista.

¿Qué debo hacer en caso de un siniestro?

Deberá acudir inmediatamente a Multicaja y presentar la documentación que se le solicite para realizar los trámites ante la compañía aseguradora. En caso de fallecimiento del deudor debe notificarse dentro de los cinco días siguientes al deceso del deudor. En el caso de desempleo debe notificarse al FHA antes de 15 días de haber perdido el empleo para hacer el reclamo. Es importante resaltar que, para que los seguros operen debe de mantenerse al día los pagos mensuales de su Cédula Hipotecaria.

Nota importante: ¡Evítele problemas a sus familiares! Multicaja, le recomienda hacer su testamento ante Notario Público lo más pronto posible, designando al heredero de su vivienda.

¿Puedo hacer pagos anticipados a capital?

Por supuesto que Sí, usted puede hacerlos en cualquier momento. Estos pagos deben realizarse cuando usted esté al día en su amortización mensual. Los pagos anticipados a capital tendrán como consecuencia la disminución del monto de sus cuotas mensuales o la reducción del plazo, a su elección. Para mayor información favor de consultar con los ejecutivos de Cobros de Multicaja.

¿Qué beneficios obtengo al hacer pagos anticipados a Capital?

Los pagos anticipados a capital le ayudan a reducir el saldo de su deuda, disminuyendo como consecuencia el monto de la cuota mensual o el plazo restante de la cédula.

La Cédula Hipotecaria es un título de crédito que emite, al portador, una persona individual para cancelar: a) La compraventa de una vivienda; b) El contrato de obra de la construcción de una vivienda nueva; c) Un contrato de obra de la ampliación o remodelación de una vivienda existente y d) Una obligación hipotecaria existente (liberación de gravamen).

¿Puedo yo emitir una Cédula Hipotecaria para pagar el saldo de mi casa?

¡Claro¡ Usted puede emitir una cédula al comprar una vivienda y para ello, únicamente deberá llenar la documentación y cumplir con los requisitos necesarios, para que el asegurador pueda realizar un análisis real de sus posibilidades económicas y la de su familia, así como su calidad de pago. Recuerde que el valor de la vivienda que pudiera adquirir va a depender de los ingresos familiares mensuales y de sus gastos, incluyendo el pago que tenga que realizar por ella mensualmente. Las compañías aseguradoras y/o afianzadoras consideran que la cuota mensual de amortización a que usted o su núcleo familiar puede comprometerse, no debe ser mayor del 33% de los ingresos familiares totales mensuales, para no ocasionarle problemas de liquidez e insolvencia financiera.

¿Qué se considera núcleo e ingreso familiar?

Es el grupo de personas dentro del 1er grado de consanguinidad viviendo en la misma casa; esto es: padres e hijos solteros. La suma de los ingresos del núcleo familiar se considera como el ingreso familiar.

¿Qué características debe tener la vivienda?

Para que la vivienda sea considerada como garantía, esta debe haber sido valuada por el INSTITUTO DE FOMENTO DE HIPOTECAS ASEGURADAS, (FHA) que emitirá el seguro de deuda de la cédula; ellos emiten un documento donde se especifica dicho avalúo (resguardo de asegurabilidad). Si la casa es nueva o no se ha construido el FHA o la afianzadora inspeccionarán el proceso de construcción; si la casa ya está construida ellos únicamente realizarán el avalúo de la misma después de una visita e inspección del inmueble.

¿Al estar con Multicaja puedo vender mi casa?

Si, tramitando la transacción ante Multicaja para que el traslado de la propiedad y la obligación sea realizada de acuerdo a los procedimientos y requisitos de ley y de los aseguradores de la deuda. Básicamente el cliente comprador de su vivienda debe de calificarse ante el FHA o la afianzadora de la misma forma que usted lo hizo al comprar su casa y la compraventa se registrará en el Registro General de la Propiedad.

¿Qué cubren los seguros?

El Seguro de Desgravamen: Tiene tres coberturas las cuales son: I)El fallecimiento del deudor, acreditando el monto asegurado a la amortización de la deuda; esto puede cancelar totalmente la deuda, hacer una amortización importante de la misma o inclusive puede dar algo a los deudos; todo depende del monto asegurado y del saldo de la cédula. II)El eventual desempleo del deudor, acreditando hasta 6 meses de desempleo o menos si el deudos consigue empleo antes. III)La eventual invalidez del deudor por un accidente o enfermedad, sea esta parcial o total.

El Seguro de Incendio, Terremoto y Líneas Aliadas: Cubre el evento de daño de la vivienda en garantía, esta cobertura paga el monto asegurado para cubrir dos situaciones diferentes dependiendo del grado de dañó que sufra la vivienda, en el caso de destrucción total, amortizará hasta donde alcance el saldo de la deuda y sus intereses y gastos; en el caso de una daño parcial, la reparación de la vivienda con el objeto de restaurar el bien en garantía. El beneficiario de este seguro son los diferentes acreedores de la Cédula Hipotecaria, siendo el más grande el inversionista.

¿Qué debo hacer en caso de un siniestro?

Deberá acudir inmediatamente a Multicaja y presentar la documentación que se le solicite para realizar los trámites ante la compañía aseguradora. En caso de fallecimiento del deudor debe notificarse dentro de los cinco días siguientes al deceso del deudor. En el caso de desempleo debe notificarse al FHA antes de 15 días de haber perdido el empleo para hacer el reclamo. Es importante resaltar que, para que los seguros operen debe de mantenerse al día los pagos mensuales de su Cédula Hipotecaria.

Nota importante: ¡Evítele problemas a sus familiares! Multicaja, le recomienda hacer su testamento ante Notario Público lo más pronto posible, designando al heredero de su vivienda.

¿Puedo hacer pagos anticipados a capital?

Por supuesto que Sí, usted puede hacerlos en cualquier momento. Estos pagos deben realizarse cuando usted esté al día en su amortización mensual. Los pagos anticipados a capital tendrán como consecuencia la disminución del monto de sus cuotas mensuales o la reducción del plazo, a su elección. Para mayor información favor de consultar con los ejecutivos de Cobros de Multicaja.

¿Qué beneficios obtengo al hacer pagos anticipados a Capital?

Los pagos anticipados a capital le ayudan a reducir el saldo de su deuda, disminuyendo como consecuencia el monto de la cuota mensual o el plazo restante de la cédula.

|

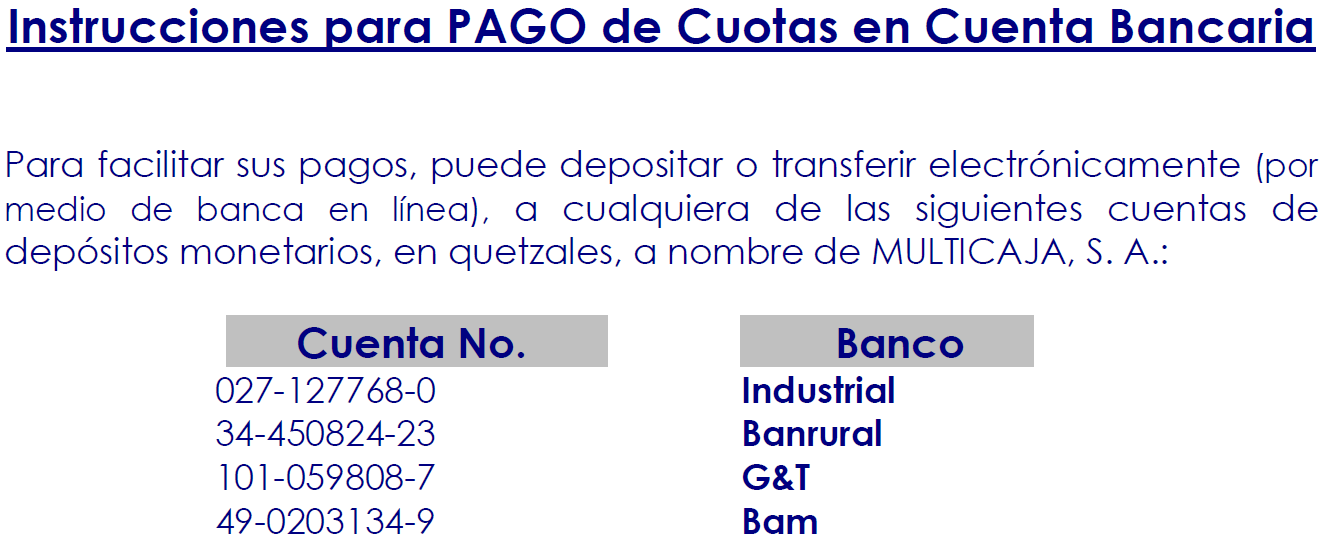

¿Donde puedo realizar los pagos de mi cuota mensual?

Puede realizar el pago de su cuota mensual en la Caja de nuestras Oficinas Centrales. Para su comodidad también puede depositar su cuota en cualquiera de las cuentas de Multicaja en los bancos del sistema (Solicitar en del Departamento de Cartera los diferentes Bancos y números de cuenta en que puede hacer sus depósitos). Para que sus cuotas depositadas sean aplicadas a su cédula, estos depósitos deben ser reportados.

|

Puede reportar sus depósitos por medio de:

Correo electrónico: [email protected] y/o [email protected] Teléfono: +502 2327 0550 ext.: 1603, 1604 o 1605 FAX: +502 2327 0583 WhatsApp: +502 5752 0113 Web: Reportar su pago en el siguiente vinculo: |